En esta entrega examinaremos en mayor profundidad la gestión de reclamaciones de baja complejidad y cómo las tecnologías digitales reducen los costes de las reclamaciones, a la vez que aumentan la satisfacción de los asegurados.

En cualquier proceso de reclamaciones, la aseguradora afronta varios retos: reducir el coste de las reclamaciones, cumplir las normativas y mantener al cliente —el asegurado— satisfecho. Como se reveló en una encuesta realizada por Accenture en 2014 sobre la importancia de los servicios de reclamaciones, los dos factores más importantes que inciden en la satisfacción de los clientes —aparte de percibir que la resolución sea justa— son la velocidad de la resolución y la transparencia del proceso de reclamaciones.

Un gran nivel de automatización reducirá los costes gracias a una mayor productividad. Las reclamaciones menos complejas se resuelven de forma automática si no superan un umbral predefinido y no se detecta en ellas ningún indicador de fraude. El procesamiento directo, el habitual a la hora de gestionar reclamaciones relativas a parabrisas, es el ejemplo perfecto de un proceso completamente agilizado. La empresa de sustitución y reparación de lunas de vehículos preferida de la aseguradora usa el portal de esta para introducir los datos de la póliza y la reclamación. La luna se repara o sustituye en el momento y tanto el parte como la franquicia de la póliza se gestionan automáticamente.

Proceso totalmente automatizado

El libro electrónico de EY publicado en 2016, “The future of claims”, confirma nuestros hallazgos de que los clientes cada vez se muestran más dispuestos a gestionar reclamaciones menos complejas completamente a través de canales digitales. El procesamiento directo muestra claramente potencial para diversos tipos de siniestros de elevada frecuencia y bajo valor, especialmente en seguros de particulares, como reclamaciones de viajes y de hogar. Aunque se trata de un proceso totalmente automatizado, con él podría lograrse un alto grado de implicación del cliente por medio del autoservicio en línea y la satisfacción inmediata.

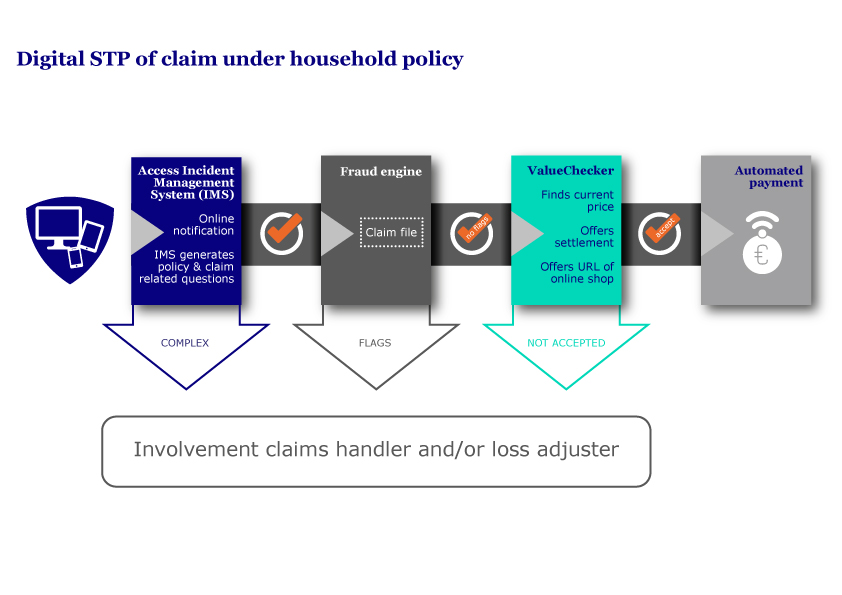

El siguiente proceso demuestra el potencial que encierra el procesamiento directo de las reclamaciones de seguros de hogar. Además, en todas las fases se garantiza la posibilidad de que intervenga un gestor de reclamaciones en caso de ser necesario.

En este proceso, el asegurado notifica la reclamación accediendo al portal en línea de la aseguradora con el dispositivo que prefiera. Este portal, el Sistema de Gestión de Incidentes, genera preguntas según los datos de la reclamación y la póliza que haya especificado el asegurado. Tras confirmar automáticamente la cobertura de acuerdo con la póliza, el motor antifraudes comprueba las reclamaciones de baja complejidad. Seguidamente, se puede determinar el valor de los objetos dañados, perdidos o robados con un sistema como ValueChecker. ValueChecker es una solución de agregación que busca en todas las tiendas en línea y compara precios e información de productos. Se selecciona el precio más bajo disponible, se deduce la franquicia aplicable de la póliza y se ofrece una compensación, tras lo cual se puede efectuar el pago. En el caso de que un objeto ya no esté disponible, se podrá seleccionar uno de sustitución adecuado según la información del producto.

Los asegurados que prefieran llamar a su aseguradora para notificar una reclamación no se darán cuenta de ello, pero el gestor de reclamaciones que les atienda puede seguir este proceso del mismo modo para completar la gestión en la misma llamada. La única diferencia radica en que, en lugar del asegurado, es el gestor de reclamaciones quien introduce los datos en el Sistema de Gestión de Incidentes.

En lo relativo a las reclamaciones más complejas, también es posible aumentar la participación del cliente en estas, especialmente si se trata de clientes que dominen las tecnologías. En nuestra siguiente contribución le mostraremos cómo la tecnología basada en dispositivos móviles permite que los asegurados participen en la inspección de los daños en sus hogares.

Referencias

Accenture (2014). The Digital Insurer Claims Customer Survey: Why claims service matters

EY (2016). The future of claims.